NTNU-forsker: – Rystad Energy sprer feilinformasjon om Europas største reaktor

KRONIKK: Dette er en kronikk skrevet av en ekstern bidragsyter.

I deres seneste rapport «Kjernekraft i Norge» oppgir Rystad Energy helt feil tall for det finske kjernekraftverket Olkiluoto-3. Om de ønsker å bevare sin faglige integritet, bør de korrigere feilene i rapporten snarest.

I november i fjor leverte Rystad Energy en rapport om kjernekraft i Norge. Det er flere elementer ved rapporten som er høyst kritikkverdige og en av dem er de svimlende høye kostnadene de oppgir for større kjernekraftverk i Vesten.

Det finske kjernekraftverket Oliluoto-3 (OL3) er det mest iøynefallende eksempelet. OL3 er den nyeste og største kjernekraftreaktoren i Europa, med en elektrisk kapasitet på hele 1600 megawatt (MW).

Rystads metode og antagelser gir en energikostnad som er mer enn fire ganger større enn den eierne av anlegget oppgir. Kort oppsummert, bruker de bruker feil byggekostnader, feil kapitalkostnader, feil driftskostnader og ikke minst, feil beregningsmetode.

For det første er byggekostnadene estimert til anslagsvis 125 milliarder norske kroner.

Likevel finner Rystad de samme kostnadene til å være svimlende 166 milliarder norske kroner (basert på €9,15 per watt på side 32), uten å inkludere byggetidsrenter. Det betyr at Rystad overestimerer kostnadene med mer enn 30 prosent. Selv om det kan være forklaringer på det store avviket, bør det påpekes at dette er svært dårlig kildearbeid. De gjør ikke engang et forsøk på å opplyse om kilden til dette tallet, noe som gjør det nærmest umulig å fagfellevurdere. Men uoverensstemmelsene stopper ikke der.

For det andre antar Rystad 7 prosent rente for investeringen av OL3, noe som står i sterk kontrast til den faktiske renten på 4 prosent..

Interessant nok er den faktiske renten den samme som Rystad bruker for alle andre utslippsfrie teknologier i sin rapport. Rystads antagelse om en høy rente motsier også deres premiss om at staten må involveres for å få til kjernekraft i Norge.

For det tredje avviker Rystad fra vanlig praksis ved beregning av levetidskostnad (LCOE).

Per definisjon er LCOE basert på kostnaden som påfaller kunden som kjøper kraftverket. Når man for eksempel bestiller vindturbiner fra Siemens Gamesa, vil ikke deres eventuelle økonomiske tap inkluderes i vindkraftprosjektet de leverer til.

Men i tilfellet med OL3 har Rystad tatt med økonomiske tap hos leverandøren i Frankrike. De har selvsagt lov til å gjøre dette. Men det strider mot en vanlig forståelse av LCOE.

For å være rause, la oss likevel følge deres uvanlige LCOE-praksis og se hva vi ender med.

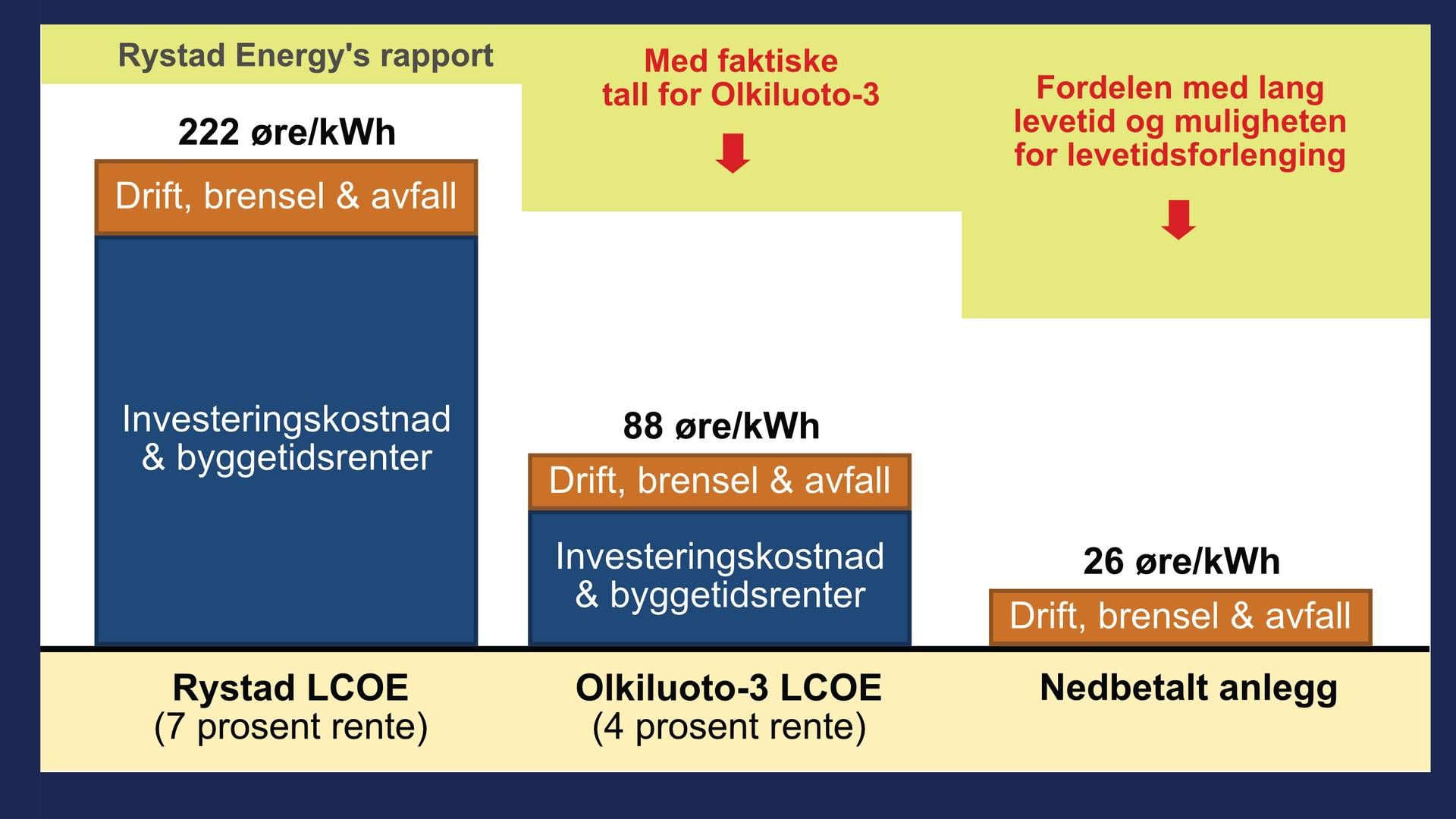

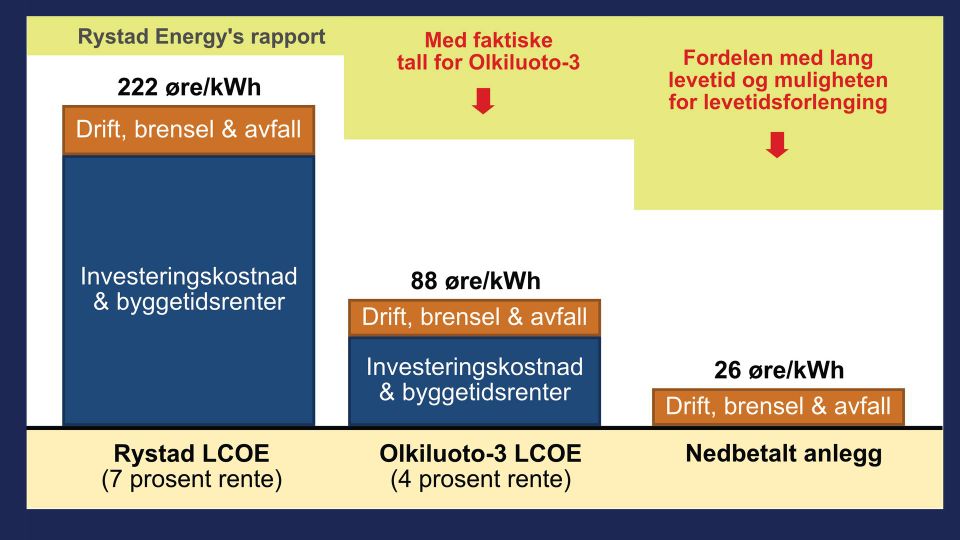

Figur 1 viser forskjeller i LCOE for OL3 i henhold til Rystads egen definisjon (det vil si å ta med alle økonomiske tap, inkludert leverandørens tap). Mens den faktiske levetidskostnaden for OL3 ligger på 88 øre/kWh, gir Rystad Energys antagelser hele 222 øre/kWh (alle forutsetninger oppgis nederst i denne artikkelen). Det betyr at Rystad Energy tror OL3 er to og en halv gang dyrere enn den er i virkeligheten, forutsatt at deres metode legges til grunn.

Deres misvisende LCOE stemmer også godt overens med lignende villedende analyser fra Bloomberg New Energy Finance (BNEF), som varierer fra 216 øre/kWh til 426 øre/kWh. Merk dere at 222 øre/kWh ikke oppgis eksplisitt i deres rapport. Men den er utledet av deres metode og antagelser. Ved å slå OL3 sammen med andre europeiske kjerneenergiprosjekter som Flamanville-3 og Vogtle-3/4, kommer de til en gjennomsnittlig LCOE på 174 øre/kWh (se side 29 i rapporten deres). Dette er fremdeles betydelig høyere enn de faktiske OL3-tallene.

LCOE for OL3 er relevant for norske forhold. NVE anslår en voldsom økning for estimert strømpris i 2030 og den ligger på rundt 80 øre/kWh. Ettersom kjernekraftverk produserer uavhengig av vær og vind, vil de kunne produsere strøm i perioder med høy etterspørsel. De får da en salgspris som er rundt 10 prosent høyere enn snittprisen. Dette betyr at en hypotetisk OL3 i Norge vil kunne matche sin LCOE med en anslått salgspris på 88 øre/kWh.

Likevel ser denne forenklede analysen bort fra tilleggsinntekter gjennom deltakelse i balansemarkedet, der faste regulerbare strømleverandører kan bidra ekstra til å opprettholde stabiliteten i nettet og vil da ofte kompenseres med høyere satser.

OL3 blir ofte stemplet som et «katastrofeprosjekt» på grunn av sin nesten 18 år lange byggetid. Til tross for det indikerer dens LCOE at den er på grensen til lønnsomhet i Norge, selv uten behov for subsidier. Dette står i sterk kontrast til vanlige misoppfatninger om kjernekraftverket.

Om vi beveger oss over til den faktiske definisjonen på LCOE, blir det økonomiske bildet enda mer lovende. De faktiske byggekostnadene rapportert av OL3s eiere (TVO) er kun 65 milliarder norsk kroner, noe som er betydelig lavere enn kostnadene antatt i mange offentlige diskusjoner. Denne reduserte kostnaden bringer eierens LCOE ned til bare 58 øre/kWh.

Men eieren går enda lenger og hevder å ha redusert sine driftskostnader gjennom selvkost og beregner en intern LCOE på 48 øre/kWh.

Det kan selvfølgelig argumenteres for at kostnaden på 65 milliarder norske kroner ikke er den endelige byggekostnaden for OL3 dersom eksterne tap medregnes. Men det er den prisen kunden TVO klarte å forhandle seg frem til basert på forventninger om hva prosjektet skulle ha kostet. De mener at det bør det være mulig å oppnå de opprinnelige kostnadsforventningene for de neste prosjektene om de tar lærdom fra utbyggingen av OL3 og oppnår normal byggetid.

Det er viktig å merke seg at OL3 er et såkalt «første-av-sitt-slag» (FOAK) prosjekt. Det innebærer bruk av ny teknologi og et umodent design, som i utgangspunktet fikk økonomisk støtte fra reaktorleverandøren. Denne konteksten er avgjørende for å forstå hvorfor OL3s faktiske LCOE er svært gunstig for utbyggerne.

Estimatene for den faktiske LCOE’en for OL3, både 48 øre/kWh og 58 øre/kWh, matcher bra med Rystads antagelse om en langsiktig elektrisitetspris på 57 øre/kWh. I dette langsiktige scenariet kan et kraftverk i Norge tilsvarende OL3 oppnå en salgspris på cirka 63 øre/kWh i fremtiden, noe som er klart høyere enn eierens LCOE (både det optimistiske og konservative estimatet).

Til slutt er det på sin plass å berømme Rystad Energy for det som finnes av upartisk informasjon om OL3 i deres rapport:

- OL3 er basert på ny teknologi og anses derfor som en «første-av-sitt-slag» (FOAK) reaktor, med kun 40 prosent av designet klart før byggingen startet.

- Andre utfordringer med OL3 er uerfarent prosjektledelse og uetablerte forsyningskjeder.

Med disse faktaene i bakhodet, vil selv Rystad Energy innrømme at det er et stort potensial for kostnadsreduksjoner når Europa endelig begynner å bygge ferdige standardreaktorer med bevist teknologi og modne design. Likevel er Rystad Energys økonomiske påstander om OL3 fortsatt falske. Derfor bør Rystad rette opp sin rapport for å gjenopprette sin troverdighet.

|

|

Olkiluoto-3 |

Rystad Energy |

|

Andel egenkapital |

25,0 % |

n/a |

|

Rente på egenkapital |

8,0 % |

n/a |

|

Andel gjeld |

75,0 % |

n/a |

|

Rente på gjeld |

2,6 % |

n/a |

|

Gjennomsnittlig rente |

4,0 % |

7,0 % |

Tabell 1 – Sammenligning av kapitalstrukturen for OL3s Mankala investeringsmodell mot Rystad Energys gjennomsnittlige rente. Den faktiske renten er mye lavere på grunn av en høy låneandel med lav rente. Låneandelen med 2,6 prosent rente er offentlig tilgjengelig informasjon, mens 8 prosent avkastningskrav på egenkapitalen ikke er offentlig tilgjengelig. Men det er et standard tall som sammenfaller godt med den totale kapitalkostnaden estimert av ETI Nuclear Cost Drivers Project.

|

|

Olkiluoto-3 |

Rystad Energy |

|

Totale kostnader |

NOK 113 466/kW |

NOK 205 855/kW |

|

Byggekostnader |

NOK 77 466/kW |

NOK 103 100/kW |

|

Driftskostnader |

26 øre/kWh |

33 øre/kWh |

|

Kapasitetsfaktor |

92,8 % |

90,0 % |

|

Rente |

4,0 % |

7,0 % |

|

Byggetid |

17,7 år |

17,7 år |

|

Levetid (uten forlenging) |

60,0 år |

60,0 år |

Tabell 2 – Sammenligning av reelle tall som er brukt til å beregne OL3s LCOE sammenlignet med forutsetningene i Rystad Energys rapport, begge basert på Rystads uvanlige LCOE-definisjon (inkluderer økonomiske tap hos leverandør). OL3s totale kapitalkostnader stemmer godt overens med analysen gjort av ETI Nuclear Cost Drivers Project. Driftskostnaden er basert på NVE sine tall for Europeiske reaktorer, ikke den som eieren selv oppgir. Rystad Energys antatte rentesats og kapasitetsfaktor er gitt på side 29 i deres rapport, og deres antatte byggekostnad er oppgitt på side 32 i samme rapport. Rystad Energys totale kapitalkostnad er estimert basert på deres feilaktige antagelse om 7 prosent rentesats, mens deres oppgitte, uvanlig høyre driftskostnad har ingen kilde.

Les også:

-

NHO konkluderer med at det ikke er riktig å satse på kjernekraft nå

-

Kjernekraft-entusiastene raser mot Rystads kjernekraft-rapport: – Bestillingsverk

-

Rystad-rapporten: – Kjernekraftverk i Norge vil koste rundt 100 EUR/MWh ved plettfri gjennomføring

-

Norsk Kjernekraft: – Vi legger til grunn en break-even på 57 euro/MWh